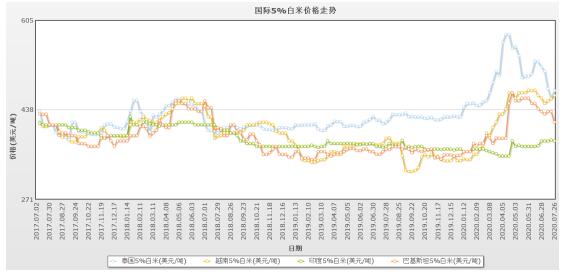

2020年7月亚洲大米市场处于调整阶段,近期各国价格走势不同。一是新冠疫情在一些地区反复爆发,影响贸易和运输,二是气象灾害仍然存在不确定因素,三是虽然各地区大米价差大,且新粮正在上市,总体供应不存在短缺,但买卖方对价格存在分歧,四是美元汇率波动大,影响国际贸易。

(最新价格从高到低:泰国、越南、巴基斯坦、印度)

继续受泰国米价下跌影响,亚洲白米价格指数保持下行趋势。

价格下调出口萎缩

今年4月因新冠疫情印度封锁,越南暂停出口,给泰国大米出口带来机会,今年截止到6月泰国Jasmine香米的销量增长了63%,得益于新加坡、香港、美国和加拿大等富裕国家的恐慌性购买,市场抢购导致价格大幅上涨。但随着目前进口国备货进入尾声。采购量呈现萎缩,价格波动下行。而在常规白米贸易方面,因全球购买力普遍下降,泰国白米在竞争劣势下销售受阻。

7月大米价格大幅下调,7月初泰国5%碎率白米报价455-485美元/吨,为3月初以来最低,低于6月下旬的514-520美元/吨价格,7月中旬报价再下调至450-482美元/吨,7月下旬因泰铢兑美元走强,报价回升到465-483美元/吨。泰国主季稻谷遭受严重干旱减产,是支撑泰国大米价格的主要因素,曼谷贸易商说:“今年泰国大米的市场供应量会比往年下降,而当地加工厂还在囤积大米待价上涨,但这种行为存在风险,市场价格也未必一直保持坚挺,预计下个月新的淡季稻米将上市,如果天气好产量高,价格可能会下降,但目前市场供应仍然令人担忧。”

综合考虑到供应和竞争力因素,泰国大米出口商协会已将2020年出口量预期大幅下调至650万吨,为20年来最低(年初预测值是750万吨)。该协会的数据显示,今年1月至6月,泰国出口大米314万吨,比去年同期减少约三分之一,低于同期的印度和越南(印度大米出口453万吨,越南出口大米404万吨)。

产量提高价格平稳

由于良好的气象条件,加上政府提高了收购新季稻谷的收购价格,今年印度大米产量可能会再创历史新高。因7月非洲新冠病毒流行,非洲需求量增加,正在印度市场积极采购,而中东地区(除伊朗外)对印度巴斯马蒂米需求保持良好势头,印度卢比兑美元汇率也回升至三个多月来的高点。在需求和汇率拉动作用下,出口价格略有上涨。7月下旬,印度5%碎率白米报价为380-385美元/吨,略高于中旬的377-382美元/吨。

新冠疫情妨碍出口

虽然印度大米表现出较好生产和销售势头,但是目前印度新冠病毒形势在恶化。劳动力短缺导致加工厂产能受限、物流受阻,在印度东海岸最大的装卸港Kakinada的集装箱和工人数量因疫情受限,装载量已经放缓,难以完成大米出口订单。每天只能装运5船约8000吨大米,装运船只能排队等待。因此预计在接下来的几个月里,印度每月的大米出口量可能会减少10万吨左右,有效减缓了对国际市场的冲击。

价格上涨订单减少

越南大米在7月保持坚挺,7月初越南5%碎率白米价格从6月下旬的415-425美元上涨至457美元/吨左右。7月中旬价格有所回落,7月下旬稳定在440-450美元/吨。湄公河三角洲安江省的贸易商说:“7月初,国内稻谷价格大幅上涨,贸易商在积极采购,因新冠疫情反复,预计价格还将上涨。出口活动则相对平静,签署新的出口合同时犹豫不决,担心无法购买足够的大米来履约。”但从买方了解,菲律宾等主要买家对目前的价格并不接受,虽然目前越南5%白米(OM5451)的成本价为430美元/吨,但需求国贸易商希望以410-412美元/吨价格购买,虽然新的合约没有达成,但前期合同在履约装运出港。据统计,7月份越南大米出口30万吨,贸易额1.09亿美元,其中胡志明港口装运了16.9万吨大米,大部分运往非洲、古巴、东帝汶和马来西亚。

大米价格受支撑

据了解目前支持越南大米价格的因素有:1、持续降雨导致湄公河三角洲地区夏粮上市供应推迟,越南贸易商采购积极而农民惜售强烈。2、越南国家储备总局(GDSR)正在开展收购工作,将于8月15日前完成国家储备大米采购。截至7月10日,该机构已采购15.9万吨糙米和6万吨稻谷,分别完成目标的83.5%和75%。3、远期来看,根据今年8月1日生效的《越南-欧盟自由贸易协定》(EVFTA),欧盟承诺每年向越南提供8万吨大米配额,并完全放开碎米贸易。3-5年后,大米产品的关税将削减到零。预计到2025年越南大米向欧盟出口将有65%的较大增长。虽然出口到欧盟条件苛刻,需满足如原产地、产品质量和知识产权保护方面的技术要求,但有利于提升越南大米出口质量。

逐步走向优质化

根据越南新制定大米出口战略,越南将逐步减少出口量,提高大米品质,增长大米贸易额。越南农业和农村发展部正在通过优先投资一些优质品种来提高稻米的价值。另一方面,越南对饲料的需求每年在按15%的速度快速增长,目前90%的饲料油粕需要从印度进口。因此越南大米价值链中,不仅考虑口粮用途,副产品谷糠也将做为重要发展产品。因此越南将加强对稻米的研究,充分挖掘大米价值潜力,并通过加工来提高大米的附加值,包括加工米粉、年糕等米制品出口,以及加工副产品应对国内饲料需求。

越南大米出口结构在悄然变化。过去廉价大米占出口总额的40%-50%,但近两年来,优质大米的比重有所上升,今年出口量同比下降,但成交金额却在上升。2020年1-7月越南出口390万吨大米,比上年同期下降1.4%。但1-7月大米出口贸易额增长10.9%,达到19.1亿美元。多年来,越南大米价格低已经形成贸易习惯,越南出口的大米质量仍然低于泰国和柬埔寨,即使越南出售优质大米,买家也会试图压低价格,因此越南大米要优质优价还有很长的路要走。

巴基斯坦统计局数据(FBS)显示,尽管新冠肺炎疫情对巴经济影响不利,但2019-20财年(2019.07-2020.06),大米出口仍保持较好增长势头,出口大米416.6万吨,同比增长1.12%,出口额达21亿美元,同比增长约5%,其中巴斯马蒂大米占89万吨,其他大米约327.6万吨。

巴工商联合会(FPCCI)和出口商协会(Reap)表示说,目前,非洲、中国和欧洲是巴大米的主要买家,其中,肯尼亚是巴斯马蒂大米的最大购买国之一,数量约42.5万吨。FPCCI表示,计划在本财年开拓更大的出口市场,希望与印度尼西亚和中国重新谈判《自由贸易协定》,以进一步增加大米出口。随着稻米产量的提高,可以实现50亿美元大米出口。

成本上涨底价提高

鉴于农业种植和生产成本上涨,缅甸提高了今年的大米最低销售限价,缅甸稻米联合会(MRF)执行委员会介绍说:“在2018-19财政年度,大米最低销售价格为每100缅箩50万缅元(1缅箩=20.86公斤)。今年随着成本的增加,最低销售价提高到每100缅箩52万缅元(折合人民币约0.6元/斤)”受国内米价上涨支撑,缅甸大米出口价格比年初上涨了10-15美元/吨。

中国是缅甸大米的主要买家,目前根据中缅政府协议,缅甸正式向中国出口碎米,而在过去中国只从越南购买碎米,除中国外,缅甸大米还出口到马来西亚、印尼、菲律宾、非洲和欧盟,缅甸碎米也大量出口到泰国。根据MRF的预测,缅甸预计新的年度将出口250万-300万吨大米和碎米。

市场监管有待加强

从2019年10月1日开始的财政年度,截止到2020年7月10日,缅甸大米出口量增至220万吨,贸易额超过6.7亿美元,分别同比增长36万吨和1亿美元。虽然缅甸大米出口前景向好,但也要预防出口相关风险。一方面因出口关税提高,市场价格在竞争中下跌导致奸商掺杂劣质米,影响了出口品质。近期泰国已大幅减少了缅甸碎米的采购。另一方面缅甸与中国的边境贸易有下滑的风险,从2019年10月1日到7月10日,边境大米出口贸易额从上年度的1.71亿美元下降到只有0.94亿美元。一方面中国打击非法贸易更加严厉,另一方面新增新冠疫情防控导致贸易下降。

国内涨价欲放开进口

7月孟加拉遭受疫情和洪灾双重影响,国内米价高涨。为确保粮食供应,孟加拉粮食局启动采购计划,在7月5日已经采购了34万吨粮食,目标是在8月31日前完成195万吨粮食的储备采购,而市场价格上涨过快,国内大米加工厂拒绝向政府提供大米。政府将不得不通过放开进口来补充需求,计划将调低大米进口税(目前为55%)。随着印度西孟加拉邦边境恢复与孟加拉的贸易,印度大米运往孟加拉更加便利。印度大米将成为孟加拉的进口首选。

供应充足进口下降

据菲律宾农业部7月27日报道,自三月中旬新冠疫情爆发以来,菲律宾一直保持粮食安全,有充足的粮食商品供应。农业部长达尔表示,由于政府对农业的持续大力支持,到今年年底和明年第一季度,菲律宾将有足够的粮食供应。预计到年底,大米库存还将维持89天,玉米库存237天。

由于新冠疫情期间大米进口量下降但进口米价格上涨,截至7月17日菲律宾大米进口量同比下降了24.6%,达165万吨,拟征收107.28亿比索的大米关税,同比增加8%。根据海关局(BOC)计划在2020年仅征收140亿比索的大米关税,比今年初的目标下调了44%,但仍比去年的123亿比索税收高。根据大米关税法,菲律宾政府将关税收入支持农业,全国稻农每年将获得100亿比索的稻米增强基金(RCEF)。根据法律规定,基金分为四个重点农业支持项目:50亿比索用于农业机械;30亿用于购买种子;20亿用于农业贷款;其余用于相关服务。

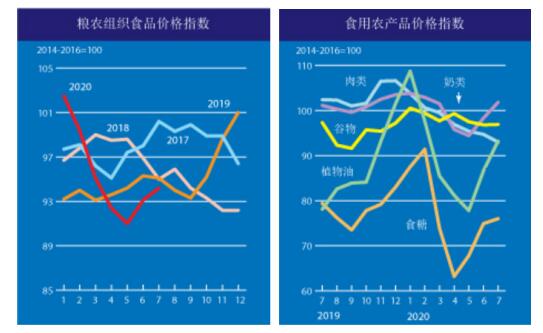

粮农组织食品价格指数

2020年7月份平均为94.2点,环比上升1.1点(1.2%)。连续第二个月走强,7月份指数值同期提高1点(1%)。与6月份相似,在谷物价格指数总体稳定的情况下,植物油、乳制品和食糖价格的进一步上涨超过了肉类市场价格的下跌。

粮农组织谷物价格指数

7月份平均为96.9点,环比几乎没有变化,同比上升0.4点(0.4%)。在主要谷物中,小麦价格环比变化不大,而玉米和高粱价格大幅上涨,大米价格下跌。在小麦市场,尽管美元走弱,欧洲、黑海地区和阿根廷的生产前景令人担忧,但澳大利亚缓慢的贸易活动和对产量强劲复苏的早期预期,使7月份的指数平均值保持在与上一个月大致相同的水平,同比上涨近2%。尽管大麦价格仍然保持稳定,但高粱和玉米出口报价在7月份出现强劲增长,环比分别上涨5.8%和3.7%(同比分别上涨14%和10.4%)。尽管高粱和玉米价格飙升主要受中国最近从美国大量购买这两种谷物推动,但对天气的担忧和美元下跌也提供了支撑。相比之下,2020年大丰收的前景和平静的市场活动将国际大米价格降至4个月以来的最低点,尽管市场不断担忧2019冠状病毒造成的物流瓶颈。

经济合作与发展组织(OECD)和联合国粮食及农业组织(FAO)在巴黎发布联合报告,该报告涵盖了从2020年到2029年的10年时间粮食供需预测。

报告提出印度、泰国、越南和巴基斯坦仍将是全球大米的主要供应国,预计印度仍将是世界上最大的大米出口国。柬埔寨和缅甸有望在全球大米出口中扮演越来越重要的角色。到2029年,柬埔寨和缅甸的大米年出口量将从现在的400万吨增至700万吨。此外,报告还预测柬埔寨以及孟加拉、老挝和缅甸将继续通过采用高产品种和更好的农业技术来提高水稻产量。

报告预期大米市场供应仍然会有盈余,柬埔寨和缅甸大米出口会继续取得进展。从2020年到2029年,全球大米贸易的年增长率预计为2.8%,大米贸易量将增加1500万吨,提高至6200万吨。但前五大出口国印度、泰国、越南、巴基斯坦和美国预计其出口份额将略有下降。中国大米出口在经过2019年峰值后,将略有下降但仍远高于2010-2016年的出口量。

根据7月23日国际谷物理事会(IGC)的全球粮食预测报告,2019/20年全球大米产量同比略有下降,主要生产国(尤其是中国、泰国和美国)的歉收超过了其他地区的产量增长。随着亚洲和非洲人口增长对粮食的需求增加,全球的粮食消费量将达到一个新的高峰。预计中国和主要出口国的大米储备将推动库存再创新高。坚挺的国际大米价格有望激励种植者在2020-2021年度种植更多水稻,全球产量可能达到创纪录水平,总使用量和库存量也将进一步上升。贸易额初步预计年环比增长5%,尽管仍低于过去的高点。

从IGC大米价格指数看,七月全球大米指数继续回落,比上期再下跌3%。主要是泰国大米的购买兴趣减弱和季节性供应增加,价格下降幅度较大。

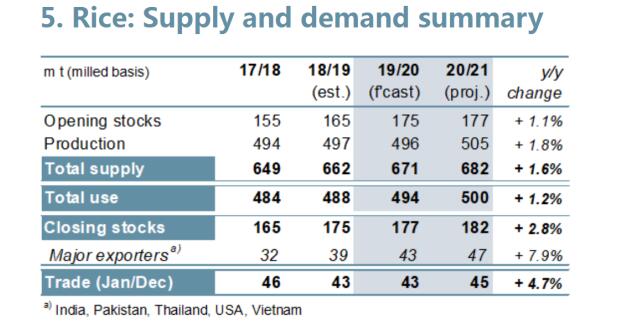

IGC全球大米供需预测表 单位:百万吨(mt)

英文栏目依次显示为:期初库存、产量、总供应量、总消费量、期末库存、主要国出口量、贸易量(主要国是印度、巴基斯坦、泰国、美国、越南)

IGC的7月供需预测比6月数据相比:2019-2020年度期初库存、总供应量、出口量、期末库存调增100万吨,总产量调减100万吨,2020-2021年度期初库存、出口量、贸易量调增100万吨,总产量调减100万吨。

7月亚洲各国大米价格走势各异,但均价比上月有所回落,正在回归理性价格区间。短线来看,导致近期国际大米看跌原因:一是菲律宾决定停止实施在G2G模式下进口30万吨大米的计划;二是越南、泰国等出口国新粮上市,虽然上市初期存在惜售,预计后期会比刚上市初期价格低一些,所以买家不急于采购,在等待价格下降;三是美元汇率不稳定,令价格发生波动。但长线来看后期价格仍然有较多支撑因素,一是印度、非洲等地区新冠疫情反复,导致进口国加大采购量而出口国则影响供应输出;二是部分国家如中国、泰国、孟加拉等遭受自然灾害影响新季稻谷产量;三是东亚、非洲部分地区仍然存在蝗虫灾害威胁;四是国际其它粮食品种价格上涨对行情有带动作用。所以总体来看市场跌幅不会很大,正在回调到买卖双方可以接受的价位,后期市场价格可能在目前位置震荡波动。

(文章来源:广东华南粮食交易中心)

微信公众号

IGO世界粮油展

阅读更精彩!

IGO世界粮油展

阅读更精彩!

版权与免责声明:

本网站“行业资讯”板块所刊登文章,若无特别版权声明,均来自网络转载;

文章观点不代表本网立场,其真实性由作者或稿源方负责;

如果您对稿件和图片等有版权及其它争议,请及时与我们联系,我们将核实情况后进行相关删除。

联系电话:19129239803;邮箱:499708785@qq.com